ОРГАНИЗАЦИЯ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ЭКОНОМИКОЙ ПРЕДПРИЯТИЯ С ПОМОЩЬЮ СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА

ПОД- СЕКЦИЯ 9. Управление производством и развитие предприятия.

Миронова Ю.В.

Самарский государственный аэрокосмический университет имени академика С.П. Королева (национальный исследовательский университет)

ОРГАНИЗАЦИЯ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ЭКОНОМИКОЙ ПРЕДПРИЯТИЯ С ПОМОЩЬЮ СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА

Проблема стратегического управления становится очень актуальной в условиях повышения нестабильности условий работы предприятий. Недостаточная проработка процесса организации управления экономикой предприятия, неподготовленность руководителей разного уровня к принятию обоснованных и обдуманных решений ведет к многочисленным проблемам. На большинстве предприятий часть проблем, требующих стратегического реагирования, ускользает от внимания руководителей. Поэтому проблема организации эффективного управления экономикой предприятия является актуальной и требует изучения.

Целью исследования является организация эффективного управления экономикой предприятия путем разработки стратегии, позволяющей минимизировать убытки и вывести его на новый уровень развития.

Проблемы стратегического менеджмента чаще всего возникают в результате действия многочисленных факторов. Поэтому, чтобы не ошибиться в выборе стратегии, важно определить, какие факторы оказывают влияние на дальнейшую деятельность организации [1, с. 68]. Организация эффективного управления экономикой основана на изучении взаимосвязей экономических факторов баланса предприятия.

Стратегическое управление деятельностью убыточного предприятия базируется на системе управления качеством «Шесть сигм» («6σ») применительно к управлению экономикой предприятия.

Коротко поэтапный процесс системы «6s» формулируется как: формулируйте – измеряйте – анализируйте – совершенствуйте – контролируйте [3, с. 1018].

Научная новизна данной работы состоит в разработке методики, обоснованной с помощью идеологии «Шесть сигм» применительно к управлению экономикой предприятия и осуществляемой с помощью формулировки факторного пространства и целевой функции, проведения измерений выбранных величин, анализа этих измерений, совершенствования целевой функции и контроля [2, с. 124].

Приведем пример реализации предлагаемой методики на базе данных результатов деятельности машиностроительного предприятия.

На этапе формулирования выбираются целевая функция убытков Y предприятия и 16 обобщенных факторов баланса предприятия (табл.1).

Таблица 1 – Обобщенные факторы баланса предприятия

|

Фактор |

Наименование |

|

х1 |

основные средства и нематериальные активы |

|

х2 |

незавершённое строительство |

|

х3 |

финансовые вложения |

|

х4 |

запасы |

|

х5 |

налог на добавленную стоимость по приобретённым ценностям |

|

х6 |

дебиторская задолженность |

|

х7 |

денежные средства |

|

х8 |

прочие активы |

|

х9 |

уставный капитал |

|

х10 |

добавочный капитал, нераспределённая прибыль прошлых лет и фонд социальной сферы |

|

х11 |

резервный капитал |

|

х12 |

целевые финансирование и поступления |

|

х13 |

нераспределённая прибыль (убыток) отчётного года и непокрытый убыток прошлых лет |

|

х14 |

займы, кредиты и прочие обязательства |

|

х15 |

кредиторская задолженность |

|

х16 |

задолженность перед участниками по выплате доходов, доходы будущих периодов, резервы предстоящих расходов |

На этапе измерения составляется база данных баланса предприятия, включающая, как минимум, пятилетний период.

Этап анализа включает в себя составление корреляционной таблицы и выбор основных факторов, наиболее сильно влияющих на линейную целевую функцию баланса предприятия, а также построение многомерной линейной целевой функции с помощью регрессионного анализа и выведение уравнения нелинейной регрессии [2, с. 124].

Корреляционный анализ в среде MS Excel выявил, что на исследуемую функцию убытков Y наибольшее влияние оказывают два фактора: х (запасы) и х (кредиты и прочие обязательства).

Регрессионный анализ по двум факторам позволил вывестинелинейную целевую функцию убытков предприятия (ф.1):

![]() (формула 1)

(формула 1)

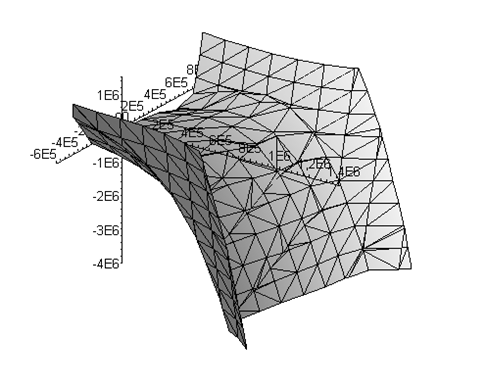

С помощью программы Maple 9.5 была построена поверхность нелинейной целевой функции с использованием визуализации в 3-D (рис.1).

|

Рис.1. Поверхность нелинейной целевой функции

Данная многомерная модель целевой функции позволяет выбрать стратегию предприятия на период текущего квартала.

Этап совершенствования осуществляется с помощью пошагового метода сопряженных градиентов, производится поиск оптимального управленческого решения стратегического менеджмента предприятия (табл.2).

Таблица 2 – Результаты градиентного поиска минимума функции убытков Y

|

№ шага |

х |

х |

Y |

|

1 |

682258 |

506688 |

745520,7 |

|

2 |

682258 |

506688,5 |

745520,6 |

|

3 |

-136469 |

518488,8 |

-555948 |

|

4 |

-403144 |

860181,4 |

-2067687 |

|

5 |

-564402 |

1187350 |

-3094072 |

|

6 |

-589793 |

1246718 |

-3142344 |

|

7 |

402836,7 |

1670862 |

-1,70E+07 |

|

8 |

1047375 |

3056581 |

-1,10E+08 |

|

9 |

1281795 |

3706410 |

-1,50E+08 |

|

10 |

1352238 |

3923968 |

-1,60E+08 |

|

11 |

-484853 |

4522460 |

-6,00E+08 |

|

12 |

-1376448 |

7019893 |

-2,20E+09 |

|

13 |

-1929888 |

9567747 |

-4,10E+09 |

|

14 |

-2173162 |

10868503 |

-4,60E+09 |

|

15 |

414866,8 |

11356133 |

-1,50E+10 |

|

16 |

3070014 |

25372686 |

-2,10E+11 |

|

17 |

4298020 |

34126019 |

-3,80E+11 |

|

18 |

4571738 |

36216632 |

-3,90E+11 |

|

19 |

-2163721 |

37102827 |

-9,30E+11 |

|

20 |

9350592 |

1,60E+08 |

-1,20E+14 |

Как видно в результате минимизации целевой функции убытки становятся отрицательными, следовательно, увеличивается прибыль предприятия.

Следующим этапом стратегического управления экономикой предприятия является изменение факторов его баланса в результате дальнейшей деятельности. По истечении следующего квартала необходимо провести мониторинг полученных данных нового бухгалтерского баланса предприятия в соответствии с предложенной методикой стратегического менеджмента. Затем построить новую модель и оценить в каком направлении движется предприятие, определить другие факторы, оказывающие наиболее сильное влияние на прибыль предприятия, и провести повторную минимизацию целевой функции убытков с помощью метода сопряженных градиентов [1, с. 71].

Внедрение предлагаемой методики на конкретном предприятии является необходимым условием для эффективного развития и требует использования современных методик и технологий в области менеджмента. Создание режима благоприятствования на предприятии часто оказывается самым трудным шагом, так как внедрение новаций нередко сталкивается с незаинтересованностью персонала и даже сопротивлением. Поэтому обучение персонала, реклама, качество подготавливаемой документации и учет разнообразия поведенческих мотивов людей играют здесь решающую роль. Здесь могут использоваться новые технологии, в применении которых необходимо задействовать подготовленный персонал и высококвалифицированных специалистов [4, с. 22].

Данная методика организации эффективного управления является универсальной и может быть рекомендована для использования в реальных условиях, так как позволяет минимизировать убытки на предприятии и разработать стратегию развития, обеспечивающей коммерческий успех дальнейшей деятельности.

Список литературы

- Миронова Ю.В., Алдабергенова А.Г., Осипов А.И. Эконометрический инструмент стратегического управления убыточным предприятием // Альянс наук: ученый – ученому: материалы VI Международной научно-практической конференции, 24-26 февраля 2011 г. - Днепропетровск. – 2011. – Т.7. - С. 68-72.

- Миронова Ю.В., Алдабергенова А.Г. Эффективный метод стратегического управления экономикой предприятия // Мавлютовские чтения: Всероссийская молодежная научная конференция: сб. тр. в 5 т. Том 4. Часть 1 / Уфимск. гос. авиац. техн. ун-т. – Уфа: УГАТУ, 2011. – С. 124.

- Осипов А. И. Применение метода сопряженных градиентов для эффективного управления промышленным предприятием / А. И. Осипов, М. В. Скиба // Известия СНЦ РАН, том 8. – № 4 (18). – 2006. – С. 1018-1025.

- Шикин Е.В., Чхартишвили А.Г. Математические методы и модели в управлении: Учебное пособие. – 2-е изд.испр. – М.: Дело, 2002. – 440 с.